和黄金的大起大落类似,本周二(5月28日),现货白银价格一度暴涨逾4%,收于31.50美元/盎司上方,但此后又急速跳水。应该说,最近包括白银(以及黄金)在内的贵金属走势多少让人“看不懂”,涨起来气贯长虹,跌下去猝不及防,那么问题来了,这究竟是短期调整后的继续出征,还是崩溃前的“死猫跳”呢? 说实话,即使全世界最顶尖的分析师,也无法就上述问题给出铁板钉钉答案,遑论笔者这种资质平庸之辈,但这种问题又必须回答,因为直接关系交易时的真金白银。实际上,与其它金属类似,白银同样具有金融和商品两重属性,因而分析其价格,也需要从这两方面入手。还是套用之前的话:要弄清为何涨,首先要弄清为何跌!

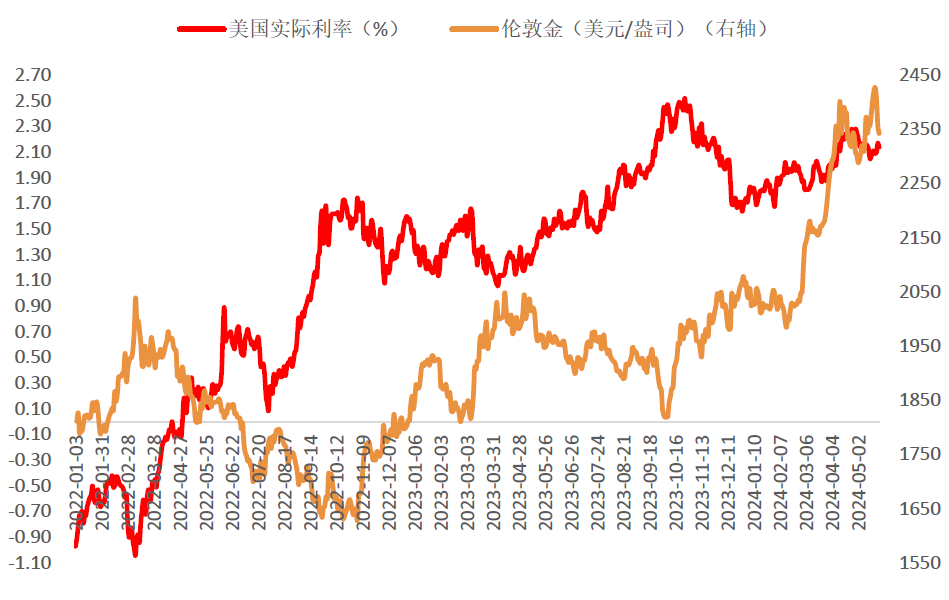

金融属性:全看利率? 根据财经早餐此前《黄金,调整!》一文援引中泰资管天团的观点,通货膨胀可能导致货币政策收紧(加息或推迟降息),利率上升,作为无息资产,利率上升意味着黄金的相对配置价值下降(或者说持有黄金的机会成本增加),从而利空金价。一般用实际利率(名义利率-通胀率)来和金价做对比,总而言之,实际利率下降了,才会利好黄金,反之则可能是利空! 那么现在利率情况如何呢?根据一德期货数据,截至5月24日,名义利率、实际利率同时回升,对黄金价格压力增强,而市场普遍认为,美联储更为强硬的言论以及好于预期的美国经济数据,令市场对美联储首次降息的预期被再度推迟,这将促使贵金属尤其是黄金面临阶段性回调的压力。白银也可按类似逻辑分析。

实际利率与金价关系

图片来源:一德期货在美联储降息虽迟但终将到来、地缘局势前景不明的基调下,目前恐怕找不到贵金属大跌的理由。五矿期货也持类似的观点,表示“仍需要抓住美国消费数据转弱、美联储货币政策将在今年转向边际宽松的主要矛盾,当前金银比价仍处于相对高位,金银比价的回归将会以白银大涨的形式呈现,国际银价在历经回调后仍有一定上涨空间”。这里提到了一个极为重要的概念:金银比!这个概念的出现是因为当黄金的价格增长过快时,作为黄金的廉价替代品的白银就会被投资者或个人消费者大量购买,导致白银价格补涨,反之依然。 2024年5月22日,现货黄金与现货白银之间的金银比报68.33,创2021年7月5日以来新低,金价相对银价被低估。但如果把时间拉长呢?根据创元期货研究,金银比价与白银和黄金价格走势大致呈现负相关,尤其与白银价格走势负相关性很强。黄金和白银价格一致性很强,但白银价格波动性更大,当贵金属整体上涨,白银涨幅更大,金银比价回落,当贵金属价格疲软,白金跌幅更大,金银比价上涨。

图片来源:创元期货金融数据影响着银价的波动,但和其他商品一样,白银的价格最终还是要看供需状况。目前的研究表明,和铜类似,白银的供需似乎正处于“紧平衡”状态——和金相比,银的工业属性更强。

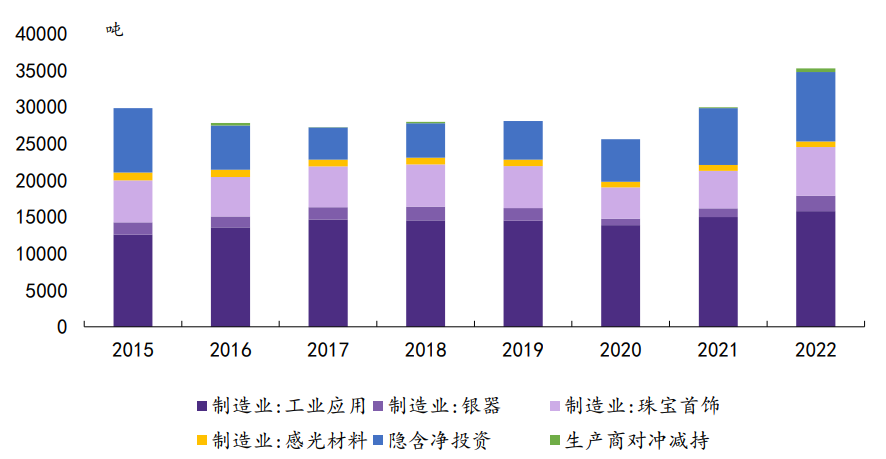

紧平衡,全怪光伏? 根据相关资料,白银需求主要分为工业应用,银器制造,珠宝首饰,感光材料,投资和生产商对冲。其中工业应用占比最大。据华泰期货研究,在2022年,全球总共白银需求为3.52万吨,其中工业需求为1.58万吨,占比约为44.9%。而在工业需求的分类中,又分为光伏领域需求,非光伏工业需求,铸币印章和其他类工业需求。

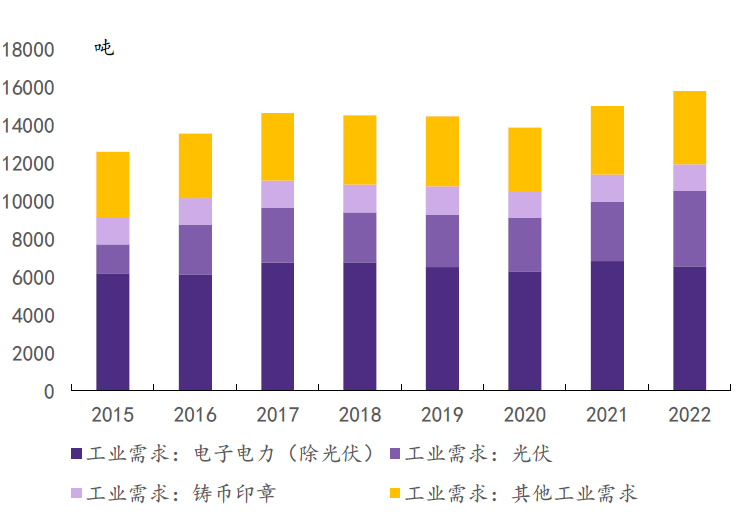

全球白银需求分布(上)和单纯工业需求拆分(下)图片来源:华鑫证券从上面的图

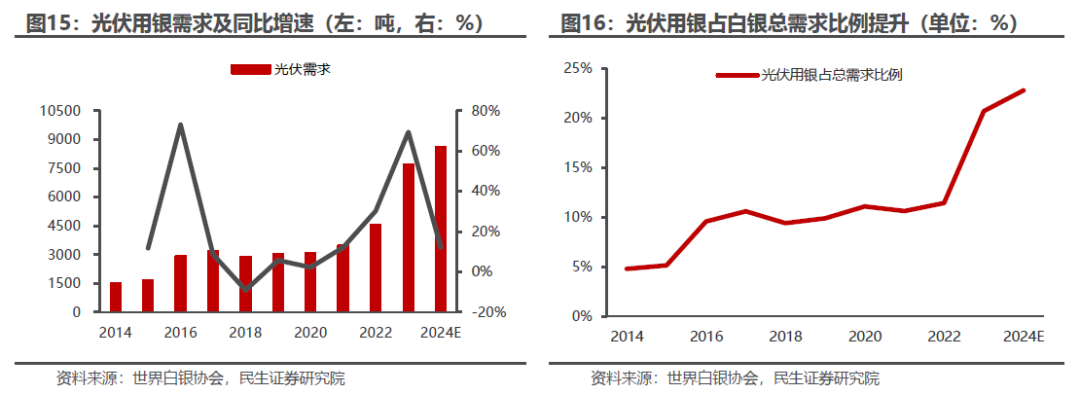

我们可以看出,总体统计来看,2017年到2022年来看,工业需求总体5年复合增速为1.55%,除光伏外电子电力需求5年复合增速为-0.57%。其他类工业需求5年复合增速为1.73%。很明显,光伏需求的增长主要来源于光伏装机量的上升! 并且上述图标里,缺失了最为关键的2023年数据,而这是光伏“高歌猛进”的一年:根据民生证券援引世界白银协会数据,光伏用银需求提升迅速,2015年光伏用银需求约1854吨,在白银总需求中占比为5.59%。随着光伏装机量保持高位增长,2023年光伏用银需求已提升至7690吨,年增长率69.45%,在白银总需求中占比达20.69%,较2015年增长15.1个百分点!光伏行业的投资数据也可以相互印证:5月6日,国际能源署(IEA)发布的一份报告显示,2023年全球太阳能光伏制造业投资增长了一倍多,达到约800亿美元,约占全球清洁技术制造业投资的40%。2022年至2023年间,中国对太阳能光伏制造的投资增加了一倍多。

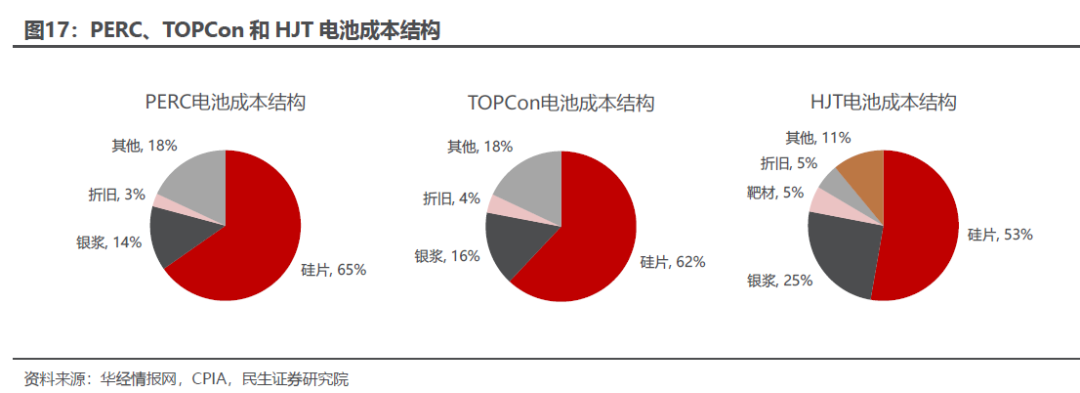

图片来源:民生证券比光伏用银大增更加直白的一个事实是:虽然光伏组件技术迭代,但光伏用银短期难以被替代,只能尽可能减少! 相关资料显示,光伏银浆主要应用于制作不同电池结构的银栅线,对比PERC、TOP-Con和HJT三种电池结构,银浆成本占比分别为14%、16%、25%。N型电池背面也需要银浆,而正面需更多银浆,单位耗量高于P型电池。HJT电池使用低温银浆,导电性较差,需增加银量,成本更高且生产难度大。2023年数据显示,P型电池正面银耗约59mg/片,背面约25mg/片;TOPCon约109mg/片;HJT约115mg/片。

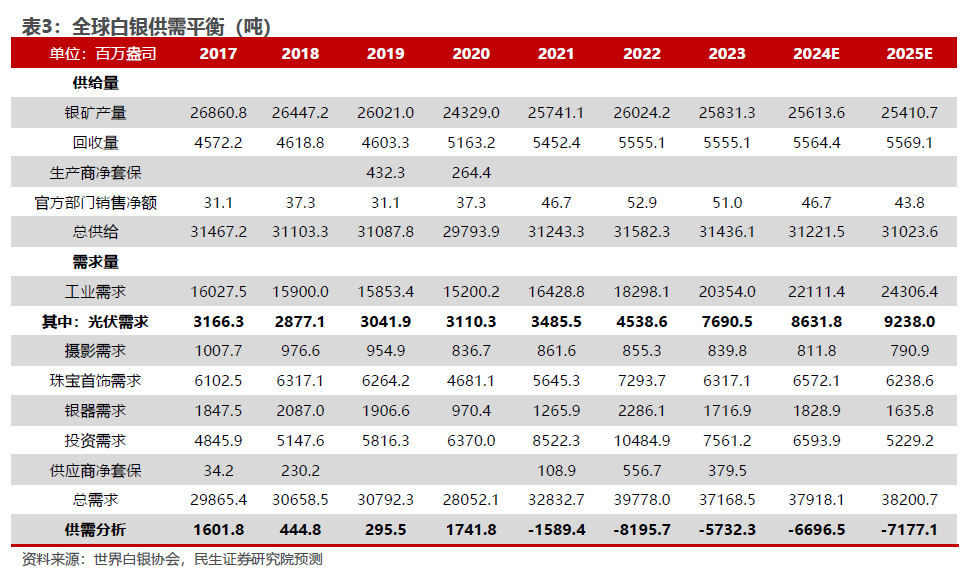

图片来源:民生证券需求增加了,供给同步增加了么?很遗憾,白银这样的贵金属不是地上的韭菜,其产量受到多种因素的制约,总而言之,近十年产量非但没增加,反而下滑了! 据中信建投研报,白银近十年产量下滑明显,CAGR为-0.5%,其中矿产白银CAGR为-0.7%。虽然白银回收量连续增加,但难以弥补矿产端的产量下降。矿产白银多来自铜铅锌矿伴生,高银矿品位下滑、海外供给扰动等因素限制了产出,预计2024年白银总供给较2023年继续下降0.7%。 需求增产量减,银价想大跌恐怕是难了:民生证券研报称,根据世界白银协会数据显示,2016-2020年期间,白银需求均低于白银供给,整体处于供过于求状态,但2021年全球白银供需平衡由正转负达到1589吨,2023年白银供需缺口步扩大为5732吨,考虑到白银供应端缺乏弹性,需求端光伏装机量的上升带动工业需求的逐步增长,叠加银价上涨后白银实物净投资需求的上升,白银未来供需缺口或将不断放大。华鑫证券甚至预计,2023-2027年白银供应分别短缺5759、6147、6299、6409、6416吨。

图片来源:民生证券实际上,目前光伏行业需要面对的不止有高银价,还有“卡脖子”:高档次的银浆,目前尚未完全摆脱对进口的依赖!

高银价下,光伏企业怎么变? 据相关资料,目前N型电池技术的银浆单耗量相对较高,N型电池路线中发展最快、市占率最高的TOPCon电池,也是耗银量较高的一种技术路线。根据CPIA的测算,相比于上一代PERC电池,TOPCon银耗增加了近30%。相较上一代PERC电池的银浆消耗量更高,成本也从10%-12%左右升到了16%-24%之间(不同技术路线电池成本占比差异较大),降低用银成本也显得愈发重要。 不光是成本,还有产业链:据相关资料,在光伏国产化进程中,以往依赖于外国进口的大部分主辅材料、设备都已实现了全面国产替代,其中就包括背面银浆和铝浆,但高效电池片的正面银浆却长期被外国企业垄断,尤其是最重要的高纯度银粉方面,对日本企业的进口依赖度较高。那么有没有什么可以减少光伏用银的路径呢?目前新一代光伏技术异质结(HJT)由于在“银包铜”上有独特优势,因而节省用银方面可能大行其道!据SOLARZOOM新能源智库方面的数据,截止2023年底TOPCon电池每W银耗量为11.6mg,而HJT为8.6mg/W,未来甚至有望进一步下降:到2024年底,HJT单位银耗可能会进一步降至3.2mg/W左右,而TOPCon则预计会降至8.7mg/W,与HJT目前的水平相当。也正由于此,市场会认为银价高涨对TOPCon的成本压力更大,而HJT则因此形成了一定的比较优势。根据预测,在HJT电池全面采用30%银包铜的细栅浆料并导入0BB技术的背景下,当银价达到8000元/kg时,HJT的浆料成本相比TOPCon就能达到将近0.04元/W的成本优势。方正证券也表示,目前头部企业非硅成本不断下降,2024年底银包铜参银量有望突破30%以下,银包铜+0BB进一步减少银浆耗量,HJT成本有望逼近TopCon。当然HJT也有其问题所在:TOPCon电池与PERC一样,主要使用的是已经国产化的高温银浆,而HJT则需要用更多依赖进口的低温银浆,这是产业链的另一个话题了。总之只要高银价存在一天,光伏企业寻找替代的努力就不会

停止。

发表评论